La SEC examine de nouvelles règles de cotation des crypto-monnaies qui permettent une certaine flexibilité tout en renforçant la surveillance des dérivés et des actifs non éligibles.

L’attention réglementaire aux États-Unis se tourne vers des cadres plus clairs pour les produits d’investissement en crypto-monnaies, alors que la surveillance commence à se renforcer. Une nouvelle proposition de NYSE Arca a attiré l’attention de la Securities and Exchange Commission (SEC) des États-Unis, qui invite désormais le public à commenter.

Si elle est adoptée, ces changements pourraient remodeler la manière dont les produits négociés en bourse liés aux crypto-monnaies sont structurés et approuvés. Les acteurs du marché suivent de près cette proposition alors que l’industrie évolue vers des normes plus cohérentes et définies.

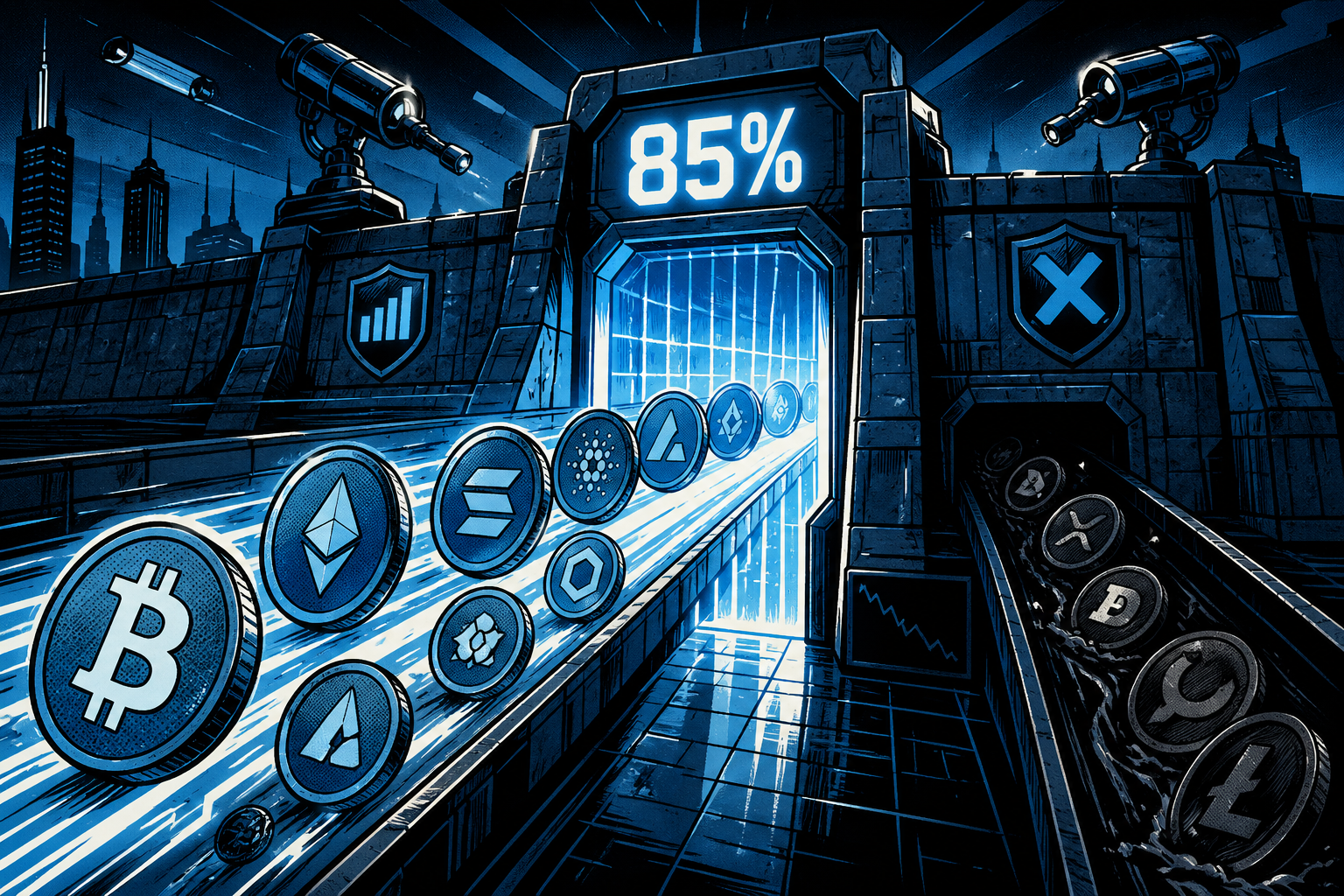

La règle proposée des 85 % remanie la composition des fiducies de crypto-monnaies

Un nouveau dépôt de NYSE Arca a attiré l’attention de la Securities and Exchange Commission des États-Unis, qui sollicite désormais l’avis du public. La proposition porte sur l’ajustement des normes de cotation pour les parts de fiducies basées sur des matières premières.

Selon le dépôt, au moins 85 % de la valeur nette d’un produit doit être constituée d’actifs déjà autorisés en vertu des règles existantes. Les 15 % restants peuvent inclure d’autres actifs, même s’ils ne sont pas indépendamment éligibles.

Un tel cadre pourrait permettre aux fiducies détenant des crypto-monnaies majeures comme le Bitcoin, l’Ethereum, le Solana et le XRP d’inclure des allocations plus petites à des jetons émergents. Les émetteurs auraient la possibilité de diversifier leurs offres de produits tout en restant dans des limites définies liées à l’éligibilité des actifs.

Parallèlement, des règles de mesure plus strictes sont introduites pour l’exposition aux dérivés. Les dérivés cotés et de gré à gré seraient évalués en utilisant la valeur notionnelle totale plutôt que la seule valeur de marché. Cette approche pourrait empêcher une dépendance excessive à des instruments complexes qui ne répondent pas aux critères d’éligibilité de base.

Des exemples dans le dépôt montrent comment la règle fonctionnerait en pratique. Un portefeuille avec 95 % d’actifs éligibles satisferait à l’exigence, tandis qu’un portefeuille avec une exposition importante à des dérivés non éligibles pourrait échouer, même s’il est adossé à des détentions de Bitcoin.

Comment les nouvelles règles de la SEC pourraient remodeler les cotations de crypto-monnaies et limiter l’accès aux actifs numériques émergents

La proposition aborde également la manière dont les matières premières sont définies dans le cadre de cotation. Les objets de collection numériques et les jetons non fongibles ne seraient pas éligibles à une approbation générique. Les bourses pourraient toujours demander des approbations séparées, bien que ces produits fassent l’objet d’un processus d’examen plus détaillé.

Les régulateurs semblent se concentrer sur la restriction des cotations simplifiées aux actifs disposant d’un historique de transactions et de mécanismes de surveillance suffisants. Cette approche reflète une prudence envers les segments plus récents ou moins liquides du marché des crypto-monnaies.

Un changement réglementaire plus large est également en train de se dessiner. Depuis la nomination de Paul Atkins, la SEC s’est orientée vers une réglementation structurée plutôt que vers une application au cas par cas. Les actions récentes incluent une coordination avec d’autres agences et des efforts renouvelés pour clarifier les classifications des actifs numériques.

Si elle est adoptée, la proposition pourrait élargir la gamme de produits d’investissement en crypto-monnaies tout en maintenant des contrôles plus stricts. Les bourses pourraient bénéficier de normes plus claires, et les investisseurs pourraient profiter de processus d’approbation plus prévisibles.

Pour les bourses, le cadre pourrait améliorer la surveillance et réduire les risques liés à la manipulation ou aux actifs illiquides. Les investisseurs pourraient également bénéficier de structures de produits plus claires et de voies d’approbation plus prévisibles.

Parallèlement, les limites imposées aux actifs non éligibles pourraient restreindre certains produits expérimentaux. Les fonds axés sur des jetons de niche ou émergents pourraient rencontrer des obstacles supplémentaires avant d’atteindre le marché.

Laisser un commentaire