La plus longue séquence de financement négatif du Bitcoin depuis des années pourrait signaler une pression haussière croissante et un risque de short squeeze.

Le Bitcoin est remonté au-dessus de 82 000 $ mercredi, atteignant son plus haut niveau depuis plus de trois mois. La hausse des prix s’accompagne d’un positionnement défensif inhabituel des traders sur les marchés dérivés. Les analystes de K33 Research estiment que ce décalage pourrait créer les conditions d’un mouvement haussier plus fort si les vendeurs à découvert commencent à clôturer leurs positions rapidement.

K33 : Un sentiment baissier extrême pourrait préparer le terrain pour un rallye du Bitcoin

Les données de financement suivies par le courtier indiquent l’une des périodes les plus pessimistes de l’histoire récente du marché. Malgré la reprise régulière du Bitcoin, les traders ont continué à payer pour maintenir une exposition courte sur les marchés de futures perpétuels. Selon Vetle Lunde, responsable de la recherche chez K33, la configuration actuelle reflète des conditions qui sont apparues précédemment près des plus bas majeurs du marché.

Source de l’image : Rapport K33

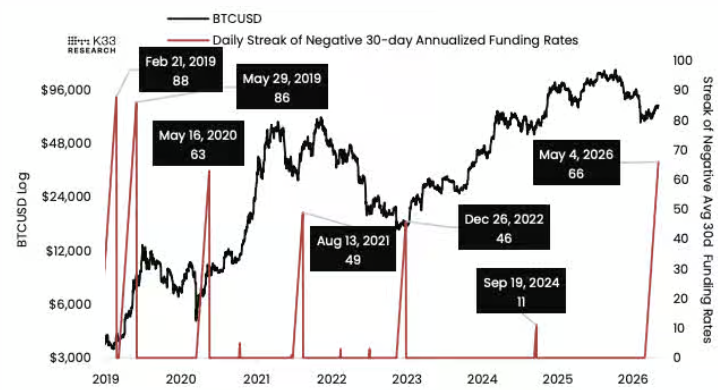

K33 a enregistré 67 jours consécutifs de taux de financement moyens négatifs sur 30 jours, marquant la plus longue séquence de la décennie. Les périodes précédentes de financement négatif prolongé, y compris la période de mars à mai 2020, ont ensuite été précédées par de fortes reprises du Bitcoin.

Lunde a fait valoir qu’un financement négatif persistant reflète souvent une prudence excessive parmi les traders de dérivés. Alors que les prix continuent d’augmenter, ce positionnement défensif peut accroître le risque d’un short squeeze, dans lequel les traders qui parient contre le Bitcoin sont obligés de couvrir leurs positions rapidement.

Plusieurs tendances issues des recherches de K33 soutiennent cette vision :

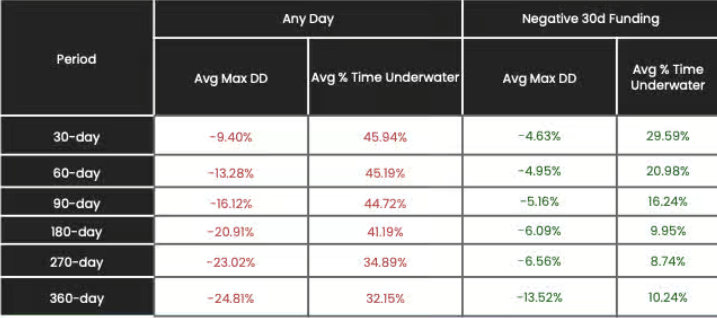

- Les achats de Bitcoin pendant les périodes de financement négatif ont atteint des taux de réussite de 83 % à 96 %.

- Les achats aléatoires de Bitcoin entre 2018 et aujourd’hui ont affiché des taux de réussite plus faibles, de 55 % à 70 %.

- Les rendements moyens et médians pendant les environnements de financement négatif ont surperformé les entrées aléatoires jusqu’à 6,27 fois.

- Les drawdowns maximaux pendant ces périodes sont restés plus faibles sur des horizons de détention à court et long terme.

Les recherches ont également montré que les investisseurs qui sont entrés pendant les phases de financement négatif ont passé moins de temps sous l’eau sur leurs positions. Ce schéma suggère que la pression baissière s’est historiquement affaiblie une fois que le positionnement trop baissier a été éliminé du marché.

Le régime de financement négatif a historiquement favorisé les haussiers du Bitcoin, selon les données de K33

La structure du marché reste étroitement liée à l’activité des dérivés. Les taux de financement représentent des paiements périodiques entre traders longs et shorts dans les contrats de futures perpétuels. Un financement négatif signifie que les vendeurs à découvert paient les traders longs, signalant généralement un sentiment baissier généralisé.

Le rebond du Bitcoin au-dessus de 82 000 $ a donc créé un contexte inhabituel. Les prix au comptant continuent de tendre à la hausse, tandis que les traders de dérivés restent fortement défensifs. De tels décalages se sont historiquement résolus par une dynamique haussière plus forte plutôt que par des retournements brusques.

Source de l’image : Rapport K33

Lunde a déclaré que l’environnement actuel diffère des prévisions basées sur des motifs techniques car les taux de financement reflètent en temps réel le positionnement et le sentiment réels des traders. Selon K33, les périodes précédentes correspondant aux conditions actuelles ont constamment produit des points d’entrée attractifs à long terme pour le Bitcoin.

Laisser un commentaire