Hyperliquid entfernte am 17. April 16.484 HYPE aus dem Umlauf, nachdem 43.321,04 HYPE zurückgekauft und 26.837 HYPE verteilt wurden.

Hyperliquid verzeichnete am 17. April 2026 einen Netto-Rückgang des HYPE-Angebots, nachdem die täglichen Rückkäufe die Auszahlungen von Belohnungen überstiegen.

HyperCore kaufte 43.321,04 HYPE zu einem Durchschnittspreis von etwa 44,48 $ zurück. Am selben Tag gingen 26.837 HYPE an Staker und 24 Validatoren, wodurch 16.484 HYPE aus dem Umlauf genommen wurden.

Tägliche HYPE-Rückkäufe überholen Belohnungen

Die berichteten Zahlen zeigen eine deutliche Lücke zwischen zurückgekauften und verteilten Tokens.

HyperCore kaufte im Laufe des Tages 43.321,04 HYPE zurück. Unterdessen beliefen sich die Belohnungsauszahlungen auf insgesamt 26.837 HYPE.

Infolgedessen war die Netto-Veränderung des Angebots negativ. An diesem Tag wurden insgesamt 16.484 HYPE aus dem Umlauf genommen. Das stellte Hyperliquid für diese Sitzung in eine Netto-Deflation.

Deflation

On April 17, 2026, HyperCore repurchased 43,321.04 HYPE at an average price of approximately $44.48

On the same day:

26,837 HYPE were distributed as rewards to stakers and 24 validators

Net Effect

43,321.04− 26,837 = 16,484 HYPE

➡️ Net tokens permanently removed… pic.twitter.com/TptuB2Zx0Y— Hyperliquid Hub (@Hyperliquid_Hub) April 18, 2026

Das ist wichtig, weil Staking-Belohnungen oft das Token-Angebot erhöhen. In diesem Fall waren die Rückkäufe größer als die Tagesemissionen. Daher ging das Angebot zurück, anstatt zu steigen.

Wenn dieses Tempo anhielte, würde die monatliche Netto-Entfernung 494.520 HYPE erreichen. Über ein Jahr hinweg wären es etwa 5,93 Millionen HYPE. Diese Zahlen basieren auf der gleichen täglichen Rate.

Deflationsmodell unterscheidet sich von typischen Layer-1-Angebotstrends

Das Angebotsmodell sticht im Vergleich zu anderen Layer-1-Netzwerken hervor. Von Solana wurde berichtet, dass es etwa 25,19 Millionen SOL pro Jahr hinzufügt.

Das geschieht durch Staking- und Validator-Belohnungen. Hyperliquid hingegen wurde als in Netto-Deflation befindlich beschrieben.

Der Unterschied kommt daher, dass die Rückkäufe die Token-Verteilungen überholen. Das verändert, wie sich Angebotsdruck über die Zeit aufbaut.

Der Rückkaufprozess ist auch preissensibel. Wenn HYPE höher gehandelt wird, kaufen die gleichen Mittel weniger Tokens.

Wenn HYPE niedriger gehandelt wird, können die gleichen Mittel mehr Angebot entfernen. Das schafft eine eingebaute Anpassung über Marktzyklen hinweg.

Niedrigere Preise ermöglichen größere Token-Rückkäufe. Höhere Preise verringern die Token-Entfernung, ohne den Mechanismus zu ändern. Das breitere System hängt auch von der Handelsaktivität ab.

Das beschriebene Schwungrad verbindet HIP-3-Adoption mit mehr Handel und mehr Protokoll-Einnahmen. Dies kann wiederum größere Rückkäufe unterstützen.

Siehe auch:

https://www.livebitcoinnews.com/hyperliquid-adds-priority-fees-why-hype-demand-could-explode/

Einnahmestruktur und Marktdaten halten Fokus auf HYPE

Das bereitgestellte Material beschrieb Hyperliquid als softwarebasiertes Börsenmodell mit niedrigen Fixkosten.

Es hieß, das Protokoll vermeide viele Kosten, die für zentralisierte Börsen typisch sind. Dazu gehören Bankanbindungen, große Compliance-Teams und umfangreiche Verwahrungsoperationen.

Die Validator-Kosten wurden im Verhältnis zu den Einnahmen als gering beschrieben. Die geschätzten Validator-Kosten liegen bei fast 10.000 $ pro Monat pro Validator.

Dem stand eine berichtete jährliche Einnahmenlaufrate von nahe 1 Milliarde $ gegenüber.

*Why Hyperliquid is the most revenue efficient business in the world*

If you're on CT a lot, you've probably heard people say that Hyperliquid is run-rating at ~$1B in annual revenue with 99% profit margins and only 12 employees.

But how exactly is this possible?

At the core…

— Ryan Watkins (@RyanWatkins_) April 6, 2026

Derselbe Text besagte, dass Drittanbieter-Entwickler nun eine größere Rolle beim Wachstum spielen.

Nutzerakquise, Listings und Frontend-Aktivitäten können von externen Teams kommen.

Das ermöglicht es dem Kernprotokoll, mit begrenzten direkten Betriebskosten zu skalieren. Gleichzeitig zeigte die Marktpositionierung rund um HYPE ein gemischtes Bild.

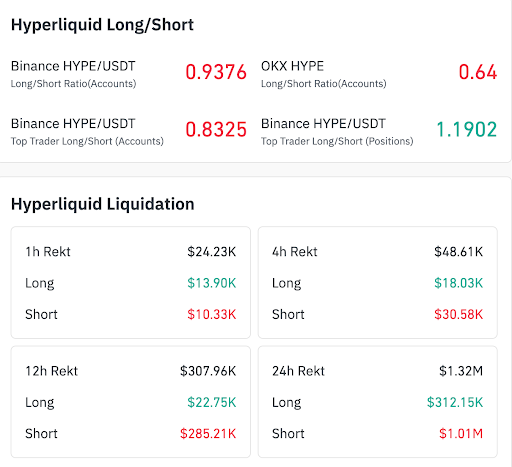

Die kontobasierten Long-Short-Verhältnisse lagen auf Binance und OKX unter 1. Das deutete darauf hin, dass mehr Konten auf Short als auf Long ausgerichtet waren.

Allerdings standen die Long-Short-Positionen der Top-Händler auf Binance bei 1,1902. Das zeigte, dass die größeren Positionen netto long blieben. Größere Händler hielten also wertmäßig weiterhin mehr Long-Exposure.

Liquidations-Daten wiesen ebenfalls auf Druck für Short-Positionen hin. Innerhalb von 12 Stunden erreichten Short-Liquidationen 285.210 $, während Long-Liquidationen bei 22.750 $ lagen.

Innerhalb von 24 Stunden verloren Shorts 1,01 Millionen $, verglichen mit 312.150 $ für Longs.

Zusammen rückten die Angebots- und Marktdaten HYPE in den Fokus. Rückkäufe reduzierten das Angebot, während Short-Liquidationen jüngsten Aufwärtsdruck zeigten.

Die nächsten Sitzungen werden zeigen, ob die Handelsaktivität weiterhin sowohl die Einnahmen als auch die Token-Entfernung stützt.

Schreibe einen Kommentar